Formations

Formations Editions

Editions Logiciels

Logiciels Contacts

Contacts

|

De nombreuses pages doivent être vérifiées et actualisées : elles le seront tout au long de cette année 2026. |

Le prélèvement à la source

Le prélèvement à la source (PAS) a été mis en œuvre depuis le 1er janvier 2019

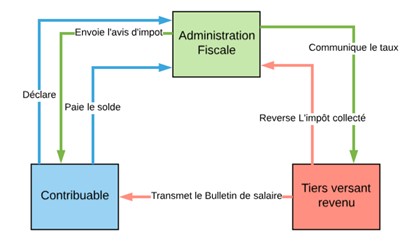

Les différents interlocuteurs et leur rôle :

1/ Personne recevant un revenu (exemple : salarié)

Le salarié ne donne aucune information à son employeur. C'est l'administration fiscale qui reste l'interlocuteur unique du contribuable, et est la seule à transmettre les taux aux collecteurs.

2/ L'administration fiscale (DGFIP) :

o Calcule le taux et le transmet à l'employeur

o Est responsable de la collecte de l'IR

o Garantit la bonne collecte de l'impôt

o Assure la confidentialité des infos personnelles

3/ Tiers versant le revenu, collecteur (exemple : employeur)

o Récupère et applique le taux transmis par la DGFiP

o Déduit le prélèvement à la source sur le salaire net à payer

o Déclare les montants prélevés pour chaque bénéficiaire de revenus

o Reverse le prélèvement à la source à la DGFiP en M+1.

L'établissement du taux de prélèvement à la source

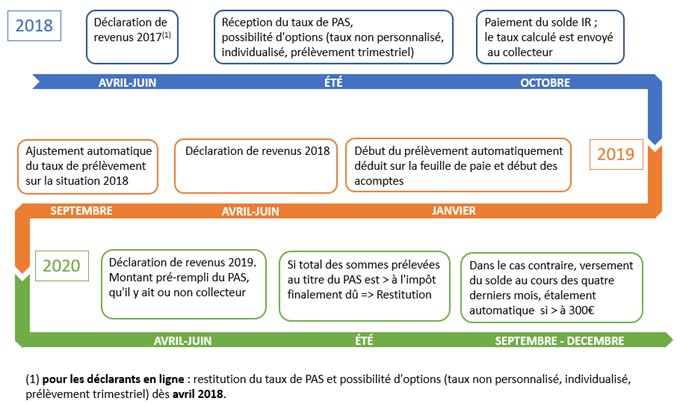

Chaque foyer fiscal dispose d'un taux de prélèvement à la source personnalisé, qui est calculé par la DGFiP sur la base du revenu de (N-2).

o Le taux est mis à jour automatiquement le 1er septembre à l'issue de la taxation des revenus.

o Le taux figure sur l'avis d'impôt et également dans l'espace personnel de l'usager sur impots.gouv.fr.

o L'usager a l'obligation de signaler ses changements de situation de famille à la DGFiP pour re-calcul automatique du taux.

o Le taux de prélèvement peut être modifié en cours d'année à l'initiative de l'usager :

o Modulation si sa situation respecte certains critères ;

o Option pour l'individualisation du taux de prélèvement au sein du couple ;

o Option pour la non-transmission du taux à l'employeur (application du taux non personnalisé).

Le calendrier

Récupérer les taux

Compte rendu métier

Les taux de prélèvement à la source est transmis à l'employeur par le biais d'un compte rendu métier (CRM) qui est à récupérer sur le site Net-entreprises via la DSN ou PASRAU (cf. paragraphe PASRAU). Il est strictement interdit pour l'employeur d'appliquer tout autre taux, même à la demande du salarié !

Durée validité

Nota : La validité du taux transmis par la DGFIP aux collecteurs porte jusqu'à la fin du 2ème mois à compter de la date de mise à disposition du taux, i.e. la date de mise à disposition du CRM. Par exemple, si un taux est transmis le 15 juillet, celui-ci sera valable jusqu'au 30 septembre de la même année. En cas de réémission d'un CRM nominatif par la DGFIP, dans le cas d'un complément à apporter au déclarant (cas qui devraient être à la marge), la durée de validité du taux débutera à compter de la date de dernière mise à disposition du CRM.

Il est donc vivement conseillé de récupérer le CRM mensuellement afin d'éviter des procédures de régularisations fastidieuses en cas de changement de taux en cours d'année

Contribuable sans taux

Certains contribuables ne dispose pas de taux (cas distinct des taux à zéro) :

- C'est le cas des primo-déclarants (nouveaux arrivants dans la vie active) ;

- C'est également le cas des individus ayant demandé à ce que leur taux ne soit pas transmis à leur employeur (option de taux neutre) ;

- Lorsqu'un individu n'est pas reconnu dans le SI DGFiP, il ne dispose pas de taux.

Lorsqu'aucun taux n'est transmis par la DGFiP dans le CRM nominatif, ou en cas de nouveau bénéficiaire pour le mois, le collecteur devra appliquer un taux par défaut issu de la grille de taux par défaut. Ces taux sont publiés annuellement dans la loi de finances (promulguée fin décembre).

Calcul de PAS

Le prélèvement correspond à l'application du taux au revenu net imposable.

En l'absence de taux transmis par l'administration, l'employeur applique un taux non personnalisé sur la base d'un barème publié chaque année.

Pour les revenus non versés par un tiers, la DGFiP calcule un échéancier annuel de prélèvements mensuels ou trimestriels sur la base des revenus (N-2) et du taux. L'usager peut moduler son assiette de prélèvement ainsi que son taux selon certaines conditions.

Déclaration à la DGFIP

o Pour les entreprises ou organismes relevant du périmètre de la DSN : le PAS s'intègre dans la DSN.

o Pour les collecteurs hors champ de la DSN (comme les associations ayant des ministres du culte) : une déclaration PASRAU s'inspirant fortement des principes DSN, est mise en œuvre.

o Pour les associations cultuelles ayant des salariés au régime général et des ministres du cultes à la Cavimac :

Ils doivent réaliser une déclaration DSN pour les salariés au régime Général et une PASRAU pour les ministres du culte.

PASRAU - Prélèvement à la source pour les revenus autres :

Le dispositif PASRAU concerne donc :

- De manière pérenne, tous les revenus autres que les salaires (IJSS, retraites, rentes, indemnités chômage…).

- De manière transitoire, les salaires d'employeurs qui ne sont pas encore entrés dans le périmètre de la DSN. (dont Cavimac)

Important : La déclaration PASRAU est totalement indépendante et étanche du système DSN.

1/ Comment déclarer ?

La déclaration PASRAU sera réalisée sur net-entreprises.fr.

2/ Quand déclarer ?

La date d'échéance de dépôt de la déclaration a été définie au 10 du mois en cours ; le dépôt peut être effectué à compter du 25 du mois qui précèdera le mois de la déclaration.

3/ Pour utiliser ce service :

La mise en production de ce service est effective.

! L'utilisation du service PASRAU nécessite premièrement d'être inscrit sur net-entreprises.fr et deuxièmement d'activer ce service.

Le reversement

Le prélèvement à la source du mois M est reversé par l'employeur le mois M+1.

La loi impose le recours au télérèglement au moyen d'un prélèvement par mandat SEPA B2B.

Ce mandat Sepa est à récupérer sur impot.gouv.fr dans votre compte professionnel. (Cliquez ici pour consulter la notice)

L'employeur, n'ayant pas de compte impot.gouv, doit en ouvrir un ; même s'il n'est pas soumis à l'IS.

Que faire en cas d'erreur ?

La détermination du taux incombe à la seule administration fiscale : les risques d'erreurs de calcul du prélèvement par l'employeur lors du paiement du salaire sont donc limités puisque le revenu net imposable est déjà connu.

L'administration fiscale reste l'interlocuteur principal pour le salarié.

Pour toute question, le contribuable peut s'adresser directement à la DGFiP au 0811 368 368.

Conséquence le bulletin de paie

Le bulletin de paie de vos salariés doit comporter les mentions suivantes :

o Le revenu net avant PAS ;

o Le taux de PAS ;

o La nature du taux de PAS (personnalisé ou non personnalisé) ;

o Le montant du PAS effectué ;

o Le montant du revenu net à verser après PAS

Comptabilisation du prélèvement à la source

En résumé :

1/ Commun à toutes les associations

a. Il faut créer un compte « professionnel » sur le site impots.gouv.fr

b. Puis éditer un mandat SEPA B2B, à signer et à envoyer à la DGFIP + Banque.

2/ Associations ayant du personnel affilié à la Cavimac

La CAVIMAC gère les questions sociales mais ne gèrera pas les questions fiscales, telles que le P.A.S.

Par conséquent :

a. Remplir l'étape 1/

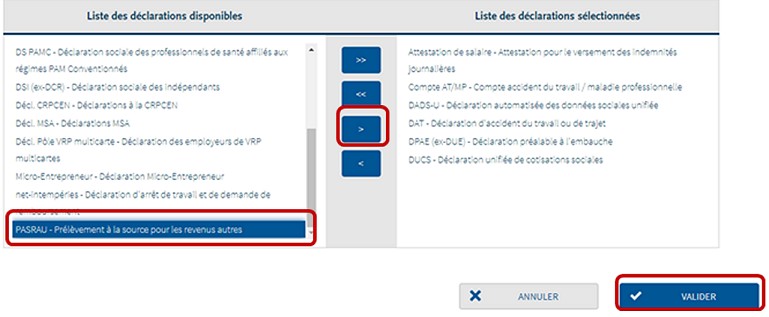

b. Si ce n'est déjà fait, chaque association doit créer un compte sur Net-entreprises.fr

c. Sous " Gérer les déclarations ", il faut s'inscrire à la déclaration PASRAU :

d. Une fois l'inscription réalisée (opération à faire dès maintenant, ne pas attendre !), les associations ont accès à la déclaration PASRAU.

3/ Associations ayant des salariés déjà soumis à la DSN

a. Remplir l'étape 1/

b. Compte Net Entreprise déjà existant, donc rien à faire de plus sous Net-entreprises…

4/ Associations affiliées à la Cavimac + ayant des salariés en DSN

Dans ce cas, remplir les étapes 1/ + 2/ + 3/ !!!

Important

En aucun cas l'employeur ne devient l'intermédiaire entre le salarié et la DGFIP. Il a obligation d'appliquer le taux P.A.S. communiqué mensuellement par la DGFIP.

Si le salarié a des objections / questions, il doit s'adresser à la DGFIP.

© 2018-2023 Irène BERNACCHIA et Samuel PETE / ACTES 6 Gestion

|

Accueil © 2024 Actes 6 - All rights Reserved |